有給休暇中もせっせと記事を書いております、軍曹です。

さて、気になるニュースが出てきました。

産経ニュース|自民党税調22日総会 税制改正に向け、給与所得控除の見直し焦点 高所得会社員は増税へ

会社員に適用される「給与所得控除」の控除額が見直し(縮小)される方向で進んでいる、という内容です。

「給与所得控除」の仕組み

私たち個人が事業をしたり、有価証券の運用をしたり、賃貸不動産の経営をしたりして「収入(所得)」を得た場合、「所得税」の納税義務が生じます。

これは会社勤めのサラリーマンにとっても同じです。会社から給与をもらっている人には「給与所得」が発生するので、それに対する所得税を納めなければなりません(ただし、たいていの場合は会社が源泉徴収をして代わりに納めてくれるので、他に収入源のない会社員は確定申告を自分でする必要はありません)。

ここで、「収入」と「所得」の違いについて触れておきましょう。

個人で事業をしている場合、事業による「収入」から仕入れや販売にかかった「経費」を差し引いたものが「所得」となり、この「所得」金額に対して税金を収める必要があります。

個人事業主の所得:事業収入 ー 経費

一方、会社員の場合は「経費」という概念がありません。ですが、スーツやカバンなど仕事で使うものに対して支出は発生するので、個人事業主でいうところの「経費」の代わりとして、「給与所得控除」という制度があります。

会社員の所得:給与収入 ー 給与所得控除

※簡略化のため社会保険料控除など他の所得控除については省略しています。

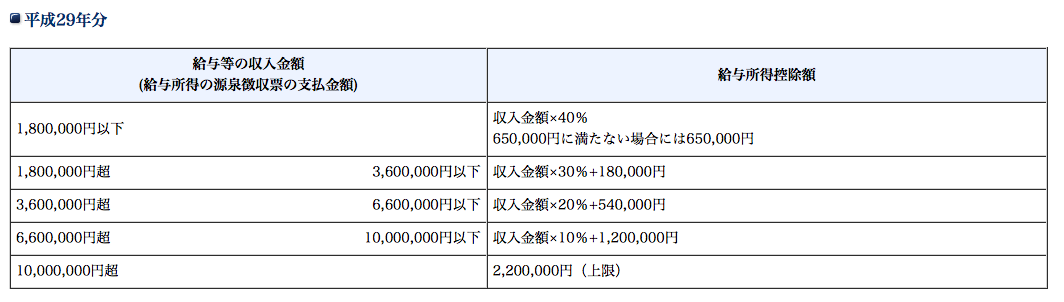

具体的な給与所得控除額は以下の表で求められます。

(出典:国税庁ホームページ https://www.nta.go.jp/taxanswer/shotoku/1410.htm)

給与収入が400万円の場合、

4,000,000円×20%+540,000円=1,340,000円が控除され、所得金額は2,660,000円となります。

2018年税制改正で給与所得控除が縮小?

で、今回の話題はこの給与所得控除を縮小させる方向で政府が議論を進めている、という事です。

具体的には、

①年収1,000万円以上の高所得者について給与所得控除額を220万円→200万円に引き下げ、全体的にも縮小する。

②年金受給者に適用される「公的年金等控除」についても高所得者を中心に縮小する。

③その代わり給与所得者・個人事業主のいずれにも適用される「基礎控除金額」を現行の38万円→50万円程度に引き上げる。

という内容。

給与所得控除額が20万円減った場合、所得1,000万円の人で

200,000円×税率33%=66,000円の負担増という計算になります。

控除縮小の理由は、

①実際の支出金額と比べて給与所得控除額が大きすぎるのではないか

②フリーランスで働く人との格差是正

という事だそうです。

どれくらいの影響があるのか

今回の議案通りに税制が改正された場合、どれくらいの影響があるのでしょうか。

先ほど所得1,000万円の人の税負担増加額を計算しましたが、これはあくまで給与所得控除の縮小額だけを考慮した場合です。

給与所得控除が減少する一方、全ての人に適用される基礎控除は増加しますので、実際の控除減少額は、

200,000円ー120,000円=80,000円となり、

税負担増加額は80,000円×33%=6,600円となります。

これだけ見るとさほどの影響はない様に思われます。

また、年収が高くない人については給与所得控除の減少があまり行われないので、基礎控除が増えることによって会社員でも税負担が軽くなる人もいそうです(というか、こちらの方が多いかも)。

高所得者からの反発も予想されるので(せっかく昇進して給料が上がったのに税負担が増えるのではモチベーションになりませんからね)、給与所得控除額の減少が再検討される可能性も十分にあります。

フリーランスで働く人にとっては朗報?

いずれにせよ、基礎控除が増額されるのであれば、フリーランスで働く人にとっては税負担が軽くなるので歓迎すべき事だと思います。

今後、一つの会社に縛られない働き方が増える事を見越しての税制改正というねらいもあるのでしょう。

大々的な副業解禁が早く行われないかな〜と思う今日この頃です。

軍曹でした〜